PensionDanmark investerer medlemmernes opsparing i alderspuljer, hvor investeringsrisikoen tilpasses medlemmernes alder og forventede tid til pensionering.

For de yngre medlemmers vedkommende investeres opsparingen i puljer med en betydelig kortsigtet investeringsrisiko for at kunne skabe et attraktivt langsigtet afkast. Når det enkelte medlem er fyldt 51 år, påbegyndes en gradvis reduktion af investeringsrisikoen frem mod pensionsalderen.

PensionDanmarks investeringsstrategi tager udgangspunkt i, at børsnoterede aktier er den likvide aktivklasse, som set over en længere horisont kan forventes at give det højeste afkast. Men vi ved også af erfaring, at de børsnoterede aktiemarkeder er meget følsomme over for udviklingen i økonomien, og at aktiekurserne derfor kan svinge betydeligt på kortere sigt. De børsnoterede aktier er derfor bedst egnet til de yngre medlemmer, som har mange år til pension og derfor god tid til at indhente midlertidige tilbagefald på aktiemarkederne.

For at skabe en mere robust portefølje med en fornuftig risikospredning kombinerer vi investeringerne i de børsnoterede aktie- og obligationsmarkeder med unoterede investeringer.

For de yngre medlemmer, hvor de unoterede investeringer primært sker på bekostning af færre børsnoterede aktier, investeres der hovedsageligt i infrastruktur og vedvarende energiprojekter, Private Equity- og venture-fonde samt forskellige typer af unoterede udlån, hvor vi har en stærk overbevisning om, at vi kan skabe afkast, som målt over en lidt længere årrække mindst kan matche afkastet i de børsnoterede aktiemarkeder.

For de ældre medlemmer, hvor de unoterede investeringer i højere grad fortrænger investeringer i danske stats- og realkreditobligationer, udgøres en større andel af de unoterede investeringer af danske kontor- og boligejendomme samt forskellige typer af unoterede udlån m.v.

Tabellen nedenfor viser udgangspunktet for alderspuljernes formuesammensætning i 2025.

Udgangspunkt for alderspuljernes formuesammensætning

| Aktivklasser | 50 år 2025 |

60 år 2025 |

67 år 2025 |

75 år 2025 |

| Børsnoterede aktier | 54,5 | 40,0 | 21,5 | 11,5 |

| Private Equity fonde | 12,5 | 9,0 | 4,5 | 2,5 |

| Aktier i alt | 67,0 | 49,0 | 26,0 | 14,0 |

| Børsnoterede erhvervsobligationer m.v. | 9,5 | 14,5 | 19,0 | 15,0 |

| Unoterede udlån | 4,5 | 4,5 | 4,0 | 4,0 |

| Kreditinvesteringer i alt | 14,0 | 19,0 | 23,0 | 19,0 |

| Ejendomme | 5,5 | 12,0 | 14,0 | 14,0 |

| Infrastruktur og vedvarende energiprojekter | 7,0 | 9,0 | 12,5 | 12,5 |

| Stabile alternativer i alt | 12,5 | 21,0 | 26,5 | 26,5 |

| Danske stats- og realkreditobligationer m.v. | 6,5 | 11,0 | 24,5 | 40,5 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 |

Det fremgår, at for medlemmer op til alder 50 år udgør børsnoterede aktier og Private Equity-fonde som udgangspunkt godt to tredjedele af investeringerne. En kombination af unoterede investeringer og forskellige typer af obligationer udgør den resterende tredjedel af investeringerne.

For medlemmer over 50 år sænkes aktieandelen gradvist, og til gengæld øges investeringerne i de øvrige aktivklasser, som har et noget mere stabilt og forudsigeligt afkast.

For at sikre pensioner, der følger med lønudviklingen, afspejler sammensætningen og risikoprofilen i alderspuljerne en målsætning om et realafkast af investeringerne, som set over et opsparingsforløb matcher reallønsudviklingen og minimum giver et realafkast på 2 pct. For at kunne opnå dette skal vi være villige til at acceptere betydelige udsving i medlemmernes afkast fra år til år.

Ud over aktier udgør investeringer i stabile alternativer (infrastruktur og ejendomme) en væsentlig del af investeringsaktiverne. Investeringer i stabile alternativer skaber en god balance i porteføljen og virker ofte stabiliserende i de år, hvor aktier har det svært. De giver samtidig en god beskyttelse mod stigende inflation, og er således også med til at opfylde ambitionen om et attraktivt realafkast.

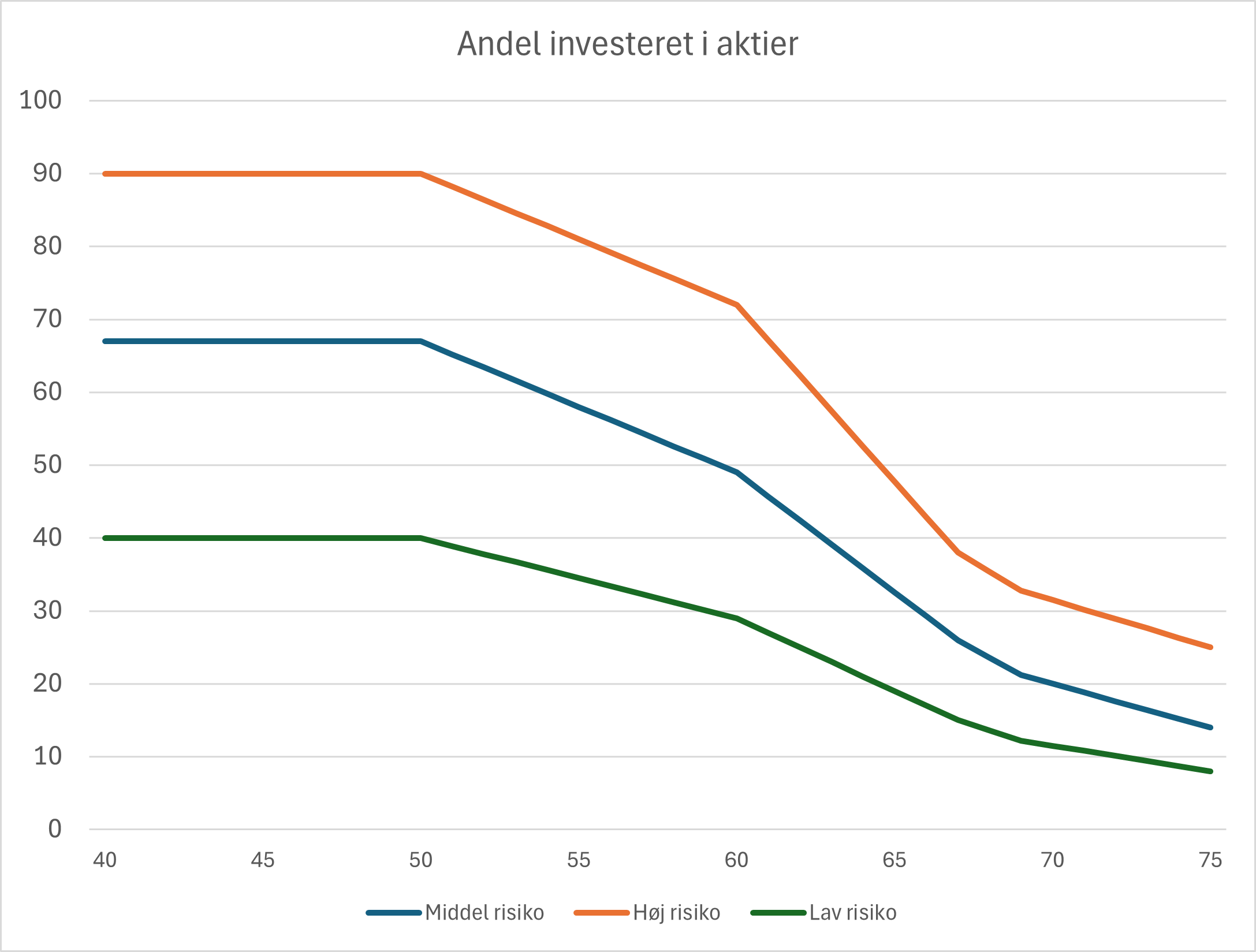

Høj og lav risiko

Medlemmer, der ønsker en anden risikoprofil, kan vælge mellem høj risiko og lav risiko, der har henholdsvis flere og færre aktier end PensionDanmarks standard produkt (middel risiko). I figuren er vist hvor meget aktier udgør af investeringerne for de enkelte aldre.

Justering af investeringsstrategien for 2025

For 2025 er investeringsstrategien justeret i forhold til 2024. Tidspunktet for, hvornår aftrapningen af investeringsrisiko påbegyndes, er forlænget med 5 år, så den gradvise aftrapning påbegyndes fra alder 51 år mod tidligere alder 46 år.

Aktieandelen er samtidig øget for alle aldre i forhold til 2024. De yngre medlemmers aktieandel er hævet med 7 procentpoint til 67 pct., og aktieandelen for en 67-årig er hævet fra 24 pct. til 26 pct.

Frit Puljevalg

Medlemmer, der selv ønsker at bestemme sammensætningen af investeringerne i deres pensionsordning, kan bruge PensionDanmarks Frit Puljevalg. Her kan de selv bestemme fordelingen mellem aktier og obligationer og vælge mellem forskellige typer af investeringsfonde.

Risiko-tal

For markedsrenteprodukter er der en branchestandard for opgørelse af risiko udtrykt ved et risikotal, der ligger mellem 1 og 5,9. På faktaompension.dk/risiko kan man se PensionDanmarks risikotal på de enkelte aldre og sammenligne risikotallet med branche-gennemsnittet for risikoprofilerne middel, lav og høj risiko.

Udbetalingsprofil

PensionDanmark tilstræber, at der er en god stabilitet i medlemmernes pensionsudbetaling og at der er god mulighed for, at købekraften af ydelserne så vidt muligt fastholdes gennem udbetalingsforløbet.

På den del af pensionsydelserne, der udgør den livsvarige ydelse, anvendes PensionDanmarks udjævningsmekanisme, der har til sigte at skabe stabile, reale ydelser.